Rentabilitätsprüfung vorhandener Versicherungs- und Anlageprodukte

Handlungsempfehlungen zur Optimierung

Kostensenkung um bis zu 50 %

Ertragssteigerung um bis zu 100 %

Leistungsbeschreibung – Inhalt des Finanzgutachtens:

Mit

dem Finanzgutachten analysieren wir Ihre bestehenden Finanz- und

Versicherungsverträge nach Sinnhaftigkeit, Kosten und Rentabilität. Sie

erfahren exakt, ob sich die Weiterführung lohnt oder welche

Handlungsalternativen Ihnen zur Verfügung stehen. Die Analyse dient

vorwiegend Vorsorgeprodukten auf Versicherungsbasis wie

Lebens-/Rentenversicherungen, klassisch und fondsbasiert oder bestehende

Investmentdepots. Im Ergebnis erfahren Sie, welche Rendite nach Kosten

und Steuern bei Ihnen als Kunde hängen bleibt und ob sich das Investment

für Sie langfristig lohnt.

Für wen geeignet?

Für

alle, die mit ihren aktuellen Finanzprodukten nicht zufrieden sind und

wissen möchten, ob es Sinn macht, weiter investiert zu bleiben. Wenn Sie

wissen möchten, welche Kosten Ihr Finanzprodukt hat und wie sich diese

langfristig auf Ihre Planung auswirken. Welche Handlungsalternativen

Ihnen mit Ihrem aktuellen Produkt zur Verfügung stehen und wie Sie diese

optimieren können.

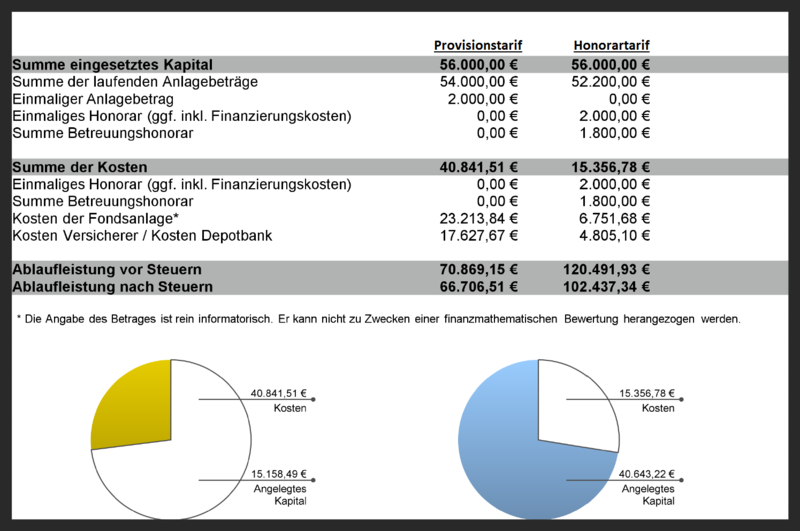

Mit einem kostengünstigen Honorartarif sparen Sie einen Großteil der sonst üblichen Kosten gegenüber einem gewöhnlichen Provisionstarif. Durch diese Kostenersparnis erhöht sich die Ablaufleistung für Ihre Altersversorgung signifikant.

Bei der Wahl der Altersvorsorgeprodukte spielen die drei Schichten der Altersvorsorge eine wesentliche Rolle. Denn nicht alle Produkte der drei Schichten sind immer sinnvoll. Hierbei kommt es z.B. darauf an, ob Sie in einem Angestelltenverhältnis stehen oder selbständig sind, welche Pläne Sie später im Rentnerdasein haben und vieles mehr. Nur wenn die richtige Schicht ausgewählt wird, führt Ihre private Altersvorsorge zum gewünschten Ziel.

Fehler 2: Beratung ist nicht kostenlos

Die meisten Banken und Vermittler verdienen ihr Geld über Provisionen, die in den Versicherungsprodukten (Bruttotarifen) integriert sind. Daher handelt es sich bei den meisten Beratungsgesprächen eigentlich um Verkaufsgespräche, denn nur so verdienen Banken und Vermittler ihr Geld. Dies führt in der Regel zu überteuerten Bruttoprodukten, die Sie als Kunde tragen müssen. Fragen Sie Ihren Berater ruhig, wie hoch seine Provision oder die der Bank ist.

Fehler 3: Lassen Sie sich nichts aufquatschen und hinterfragen Sie die Empfehlungen Ihres Beraters

Wie bereits erwähnt, leben die meisten „Berater“ vom Verkaufen. Meist handelt es sich hierbei um Produkte, die vielleicht zu Ihnen passen, die aber vor allem dem Berater Geld einbringen. Aus diesem Grund kommt es vor, dass Berater Ihnen etwas empfehlen, das Sie vielleicht gar nicht benötigen. Daher gilt grundsätzlich: Die Empfehlungen eines Beraters kritisch zu betrachten. Stellen Sie ihm Fragen wie: Warum Sie dieses Produkt zum jetzigen Zeitpunkt abschließen sollen und warum ausgerechnet dieses Produkt für Sie geeignet ist? Nur wenn der Berater Ihnen diese zwei Fragen beantworten kann, lohnt es sich, sich mit den empfohlenen Produkten auseinander zu setzen.

Fehler 4: Staatliche Förderung im Vordergrund

Oft werden bei der Wahl der Altersvorsorgeprodukte staatliche Förderungen, Zuzahlungen und Steuervorteile in den Vordergrund gestellt. Aspekte, wie zum Beispiel ein fehlendes Kapitalwahlrecht, Besteuerung der Leistungen oder die zum Teil eingeschränkte Verfügbarkeit, finden oft keine große Beachtung. Dies kann Sie teuer zu stehen kommen und Ihren finanziellen Freiraum später stark einschränken.

Fehler 5: Auf die Kosten achten

Ganz wichtig: Lassen Sie sich von Ihrem Berater die Kosten des Versicherungsproduktes zeigen und erläutern. Die Informationen zu den Kosten stehen im Produktinformationsblatt. Bruttotarife enthalten Provisionen und vertriebliche Abschlusskosten und sind daher in der Regel wesentlich teurer, als Nettotarife.

Ein Beispiel: Kostenvergleich zwischen einer Brutto- und Nettopolice:

*Diese Musterberechnung stellt eine Teillösung dar, bei der weitere Produktoptimierungen notwendig sind und dient lediglich der Veranschaulichung.

Fehler 6: Lassen Sie sich die Auswirkungen der Kosten auf Ihre Ablaufleistung erläutern

Die Auswirkungen der Kosten in Versicherungs- und Finanzprodukten können sich erheblich auf die Höhe der Ablaufleistung auswirken. Allein das Bezahlen der anfallenden Provision bei Bruttopolicen über die monatlichen Beiträge führt dazu, dass in den ersten sieben Jahren der Vertragslaufzeit nur etwa die Hälfte der eingezahlten Beiträge in den Vermögensaufbau fließt. Dies führt zu erheblichen Zinsverlusten und einer deutlichen Reduzierung der Ablaufleistung. Auch wird bei Bruttopolicen oft in aktiv gemanagte Fonds investiert, die wesentlich höhere Kosten aufweisen als nicht aktiv gemanagte Fonds, sog. Exchange Traded Funds (ETF’s). Auch diese Kosten haben eine reduzierende Auswirkung auf die Ablaufleistung.

Fehler 7: Fragen Sie Ihren Berater nach alternativen Anlagemöglichkeiten, z.B. Nettotarifen

Es gibt Alternativen zu klassischen Bruttopolicen wie zum Beispiel Nettotarife bzw. -policen. Nettotarife sind provisionsfreie und kosteneffiziente Finanzprodukte. Das bedeutet, dass sie keine Abschluss- und Bestandsprovisionen und sonstige versteckte Kosten enthalten. Alle in Nettotarifen enthaltenen Kosten sind offen und transparent dargestellt. Nettotarife, wie der Name schon sagt, sind kostenoptimiert und weisen Renditevorteile gegenüber klassischen Finanzprodukten auf, wie zum Beispiel Lebens- und Rentenversicherungen. Nettotarife bilden sofort hohe Rückkaufswerte. Dies liegt daran, dass bei Nettotarifen die monatlichen Beiträge nahezu komplett in den Vermögensaufbau fließen und keine Provisionen abgezogen werden. Dies bedeutet für Sie ein deutliches Plus an Flexibilität im Hinblick auf Kapitalentnahmen, Zuzahlungen, Beitragsreduzierungen, etc.